В 2019 году пособие по беременности и родам выплачивается работодателем сотруднице, если она готовится к рождению ребенка и предъявила в бухгалтерию больничный лист на отпуск по беременности и родам.

Форма листа утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н. Документ необходим, как подтверждение того, что работник отсутствовал по уважительной причине, о чем говорит абз. 2 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956. Уже на этом основании женщине выплачивается пособие в соответствии со ст. ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ.

В этом случае бухгалтер должен в отведенные законом сроки рассчитать и выплатить пособие за счет средств работодателя. Затем деньги полностью вернет ФСС. По гражданско-правовому договору пособие не полагается. Запрещено выплачивать пособие работнику, который продолжается во время отпуска по беременности трудиться в организации. Если же сотрудница работает только часть отпуска, то пособие нужно выплатить за те дни, когда она не работала.

Для получения пособия сотрудница должна представить:

- листок нетрудоспособности

- заявление о предоставлении отпуска в произвольной форме.

На основании этих документов руководитель организации издает приказ о выплате. Пособие за весь декретный отпуск бухгалтер должен назначить не позднее 10 календарных дней со дня, когда сотрудница принесет больничный листок. Пособие выплачивается единовременно за весь отпуск.

Для определения суммы пособия необходимо сначала высчитать средний дневной заработок. Сумма заработка за расчетный период / на число календарных дней, которые сотрудница отработала. За расчетный период всегда принимается два последних года работы. Если сумма менее установленного МРОТ, тогда берут 24 МРОТ в качестве этого показателя.

Для расчета пособия используется формула:

Доходы за последние два года: 731 дн. (или 730 если год был невисакосный, минус исключаемые дни) * количество дней отпуска

Берутся доходы работника у этого либо другого работодателя (если работник, например, недавно устроился в организацию). Проверить доходы у другого работодателя можно по справке по форме № 182н. Если доходы оказались больше установленных максимумов, то в расчете пособия берутся максимальные суммы:

Для доходов 2016 года максимум — 718 000 руб. Для доходов 2017 года максимум — 755 000 руб, для 2018 года – 815 000 руб. Работница вправе заменить год или годы расчетного периода, если на них пришлись:

- отпуск по беременности и родам

- отпуск по уходу за ребенком

Средний дневной заработок тоже не может быть более установленного максимума, который в 2018 году равен 2017,81 руб. Что касается самих доходов, здесь учитываются все виды выплат и иных вознаграждений в пользу работницы, на которые начислены страховые взносы в ФСС. В частности, это выплаты в рамках трудовых отношений, например зарплата, премии, отпускные, компенсация за неиспользованный отпуск. То есть все выплаты в рамках трудовых договоров. Если какие-то выплаты не подпадают под обложение взносов, то они в расчет не включаются. Прежде всего, это выплаты по договорам подряда, а также госпособия (кроме больничных).

- 731 — это число календарных дней в расчетном периоде. При этом из указанного периода (731 календарный день) нужно исключить определенные дни, если таковые были. А из доходов — суммы, начисленные за эти дни.

Периоды, которые нужно исключить при расчете среднего заработка:

- период временной нетрудоспособности

- отпуск по беременности и родам

- отпуск по уходу за ребенком

- дни, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты, при условии, что с сохраняемой зарплаты не платились взносы в ФСС

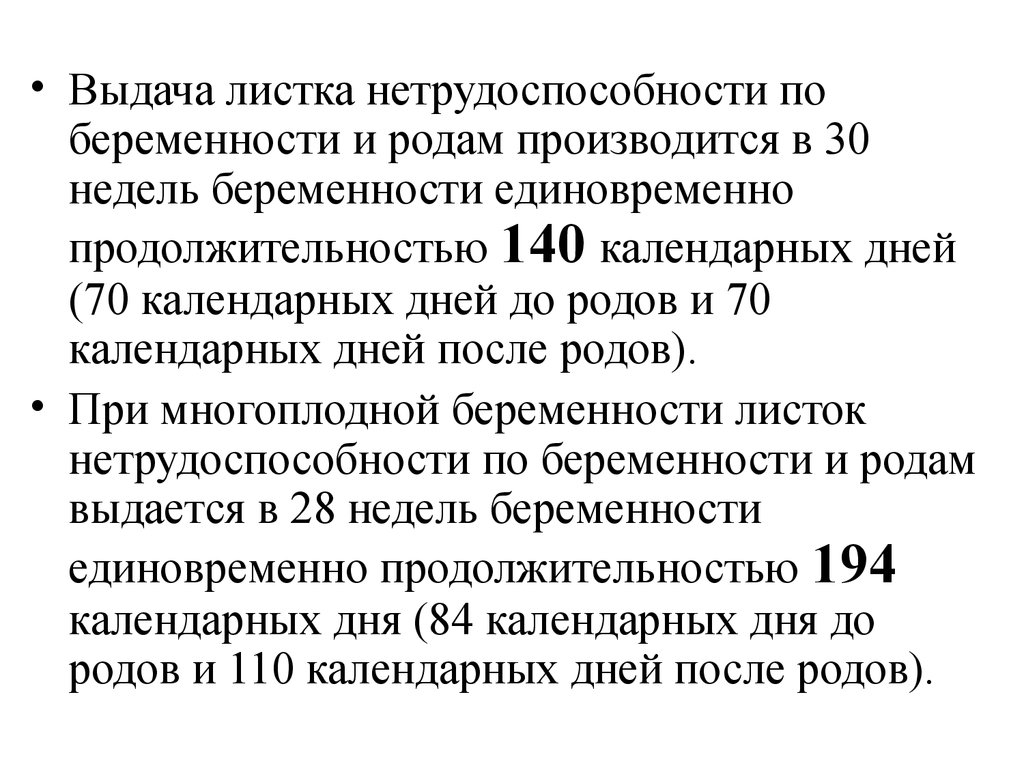

- Количество дней отпуска по беременности. Это дни, за которые выплачивается пособие. В общем случае это 140 дней. Но при осложненных родах дни отпуска по беременности увеличивается.

Далее определяют размер дневного пособия по формуле:

средний дневной заработок*100%

Узнав размер дневного пособия можно рассчитать общую сумму:

дневное пособие*на количество дней в отпуске

Технические недочеты в больничном листе не являются причиной для отказа от выплаты пособия и не обязывают переоформлять документ, так указано в абз. 5 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956.

Минимум пособия с 1 января 2018 года — 43 675,4 руб. Если расчитанное по формуле пособие оказалось ниже минималки, его увеличивают до этого показателя. Минималка выплачивается:

- если работница не имела заработка

- если средний заработок за 2 года в пересчете на месяц окажется ниже МРОТ. Пособие НДФЛ не облагается. Также оно не подлежит обложению страховыми взносами.

Пример расчета больничного по беременности и родам:

Е.А. Иванова с 2013 года работает в ООО «Компас» инженером. 12 апреля 2018 года она представила в бухгалтерию больничный лист, подтверждающий декретный отпуск, его период составляет 140 календарных дней. Расчетный период для начисления пособия — два календарных года: 2016 и 2017. В 2016году Иванова болела 21 календарный день, а в 2017 году она была на больничном 5 дней.

Других оснований для исключения дней из расчетного периода нет. В 2016 году сотрудница заработала 450 000 руб., а за 2017 год ей было начислено 538 000 руб. Поступления за 2016-2017 годы не превысили предельных значений (718 000 руб. и 755 000 руб.), поэтому при расчете пособия будут учтены полностью. Учитывая, что в 2016-2017 годах Иванова была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 705 календарных дней (731 — 26).

Средний дневной заработок работницы равен 1401,4 руб. [(450 000 руб. + 538 000 руб.): 705 дн.]. Итоговая сумма пособия по беременности и родам, которую получит Иванова, составит 196 198,5 руб. (1401,4 руб. х 140 дн.). Данная сумма была выплачена полностью работнице. НДФЛ и взносы не удерживали. Раздел больничного «Заполняется работодателем» состоит из двух блоков: сведения о компании и работнике сведения о заработке и сумме пособия.